未來的銀行 VS. 銀行的未來

你還記得,上次走進銀行是什麼時候嗎?

在科技影響之下,未來的銀行是甚麼樣的場景?透過互聯網、行動裝置..等工具,已經能夠完成許多金融服務,在整個大金融體制翻轉之際,銀行業者需要如何應戰,如何打造自己的魅力舞台?

「從1171年、九百年前威尼斯商人發明之後,銀行這麼長時間基本上沒有改變。但,這次真的不一樣,」—前國發會主委、台大財金系講座教授管中閔

數位金融(fintech) 風暴來襲,全台80萬金融大軍面臨轉型,非典型跨界人才搶進。最近坊間只要和「Fintech」有關的活動,幾乎場場報名額滿。參加的族群當中,除了套裝整齊的金融圈同業,也吸引許多跨業人士,在上班時間抱著電腦前來認真筆記,課後圍繞講師追問不停。

究竟數位金融這件事,值得大家高度關注的理由是什麼呢?

預估將是一場由矽谷侵蝕華爾街的戰爭

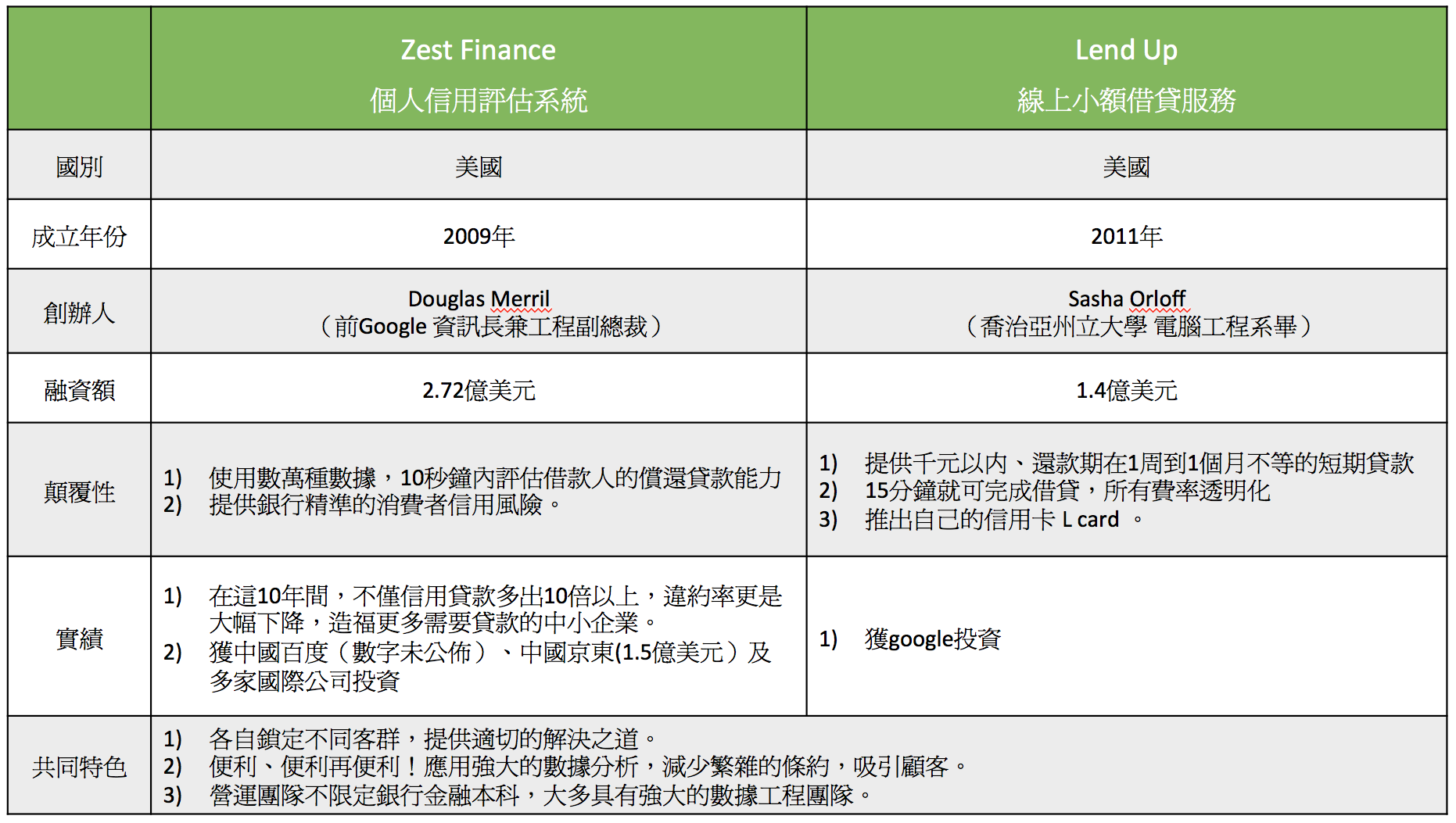

花旗集團(Citigroup)今年曾在一項報告中,把這波數位科技浪潮比喻為「銀行業Uber」。大量的非典型評估機制的借貸方式,侵蝕掉傳統銀行既有的高利潤業務。例如,前Google 資訊長兼工程副總裁Douglas Merril 所成立的個人信用評估借貸系統「Zest Finance」 ,以及線上小額借貸「Lend Up」等等,這些快速簡便的借貸方式,不僅吸引大批用戶,整體違約率也下修許多,更獲得國際性的鉅額投資,中國京東集團即投資zest finance達 1.5億美元,百度也跟同步跟進。

花旗更估計美國和歐洲的銀行界十年內,將蒸發目前三成的人力需求(約170萬份工作)。

- 美國特殊借貸公司Zest Finance 與Lend Up特色比較表

{kind=link}

(製表:通泰媒體應用)

富邦金控資訊長、前刑事局防駭客專家李相臣,7月15日在一場資策會主辦的數位金融論壇TechDay中表示,「IT公司之所以慢慢侵蝕金融產業,是因為金融產業的IT實踐率相對於其他產業比較弱,因從IT產業選擇從這裡進攻。」談到目前大陸互聯網金融狀況,他認為大陸的數位金融發展非常蓬勃,包括螞蟻金融服務、微信等等,多元性突出,而目前台灣這方面僅聚焦在流程上的節省,他認為還沒有真正走到fintech的核心。

數位大潮下,機會在哪裡?

但是,所謂「數位金融」和傳統的金融數位化,主要的差異為何?

目前市面上大部分的做法,著重在業務e化,比較像是為既有客戶提供數位的加值服務。但是,「數位金融」則有比較廣泛且值得深化的地方。比方說,設計一款獨立的創新服務專案(如台新銀行針對年輕族群推出的APP-Richart ),或是深度應用社群,導出精準的顧客需求、甚至重新塑造品牌與自媒體的經營。畢竟目前銀行所面對的不只是原本和同業的競爭,而不只科技公司,包括電信業、超商,甚至大賣場,也已展開佈局、或加入戰局…

通泰媒體應用創辦人賴麒宇,近年來致力推動企業網路化轉。他觀察,這波對金融界襲擊而來的數位浪潮,對相關產業來說,反而可以將之視為一個很好的轉型契機。比方,是不是試著互聯網+的面向來重新思考?要如何幫助企業尋找新定位、創造新價值?

賴麒宇認為,科技雖然是重點,但在應用的同時,企業是不是能夠從戰略的高度去思考組織轉型?將是未來生存與否的關鍵。

思考品牌轉型的重要性不亞於IT或資安技術,企業自身必須打破行業界線,善用社群和打造自媒體,勤於找尋並創造獨特的服務體驗。在這個過程中,進程提升跨部門的整合思考、改造企業文化,賴麒宇評估,這些都將是數位金融大潮下值得掌握的契機。

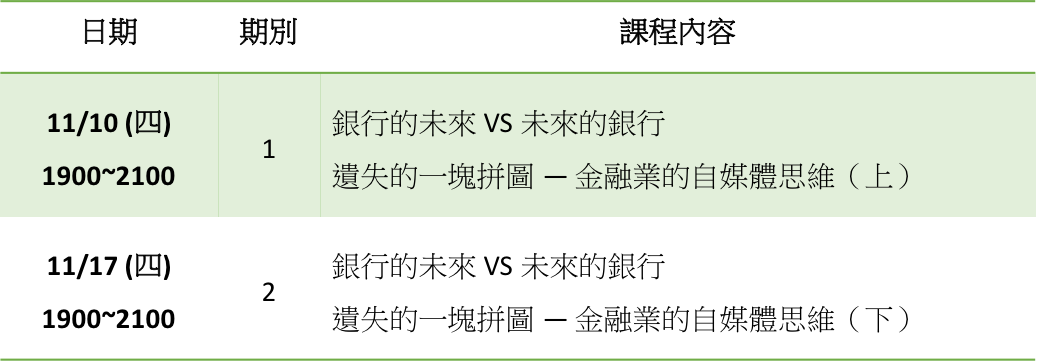

- 『通泰媒體應用』與『金融研訓院』合作,原訂10/6起開班之「未來的銀行 VS 銀行的未來」系列講座,將延期至 11/10 開課。

- 本課程將聚焦在轉型的商業模式、品牌定位上施力,協助銀行應對環境驟變,調整全新策略,最終將銀行、用戶連結起來。

- 課程報名連結請參考:http://www.tabf.org.tw/tw/user/274684/

{kind=link}